申请条件

扣缴义务人依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,履行代收代缴车船税义务,填报《车船税代收代缴报告表》,向税务机关进行纳税申报。

设定依据

1.《中华人民共和国税收征收管理法》第二十五条第二款

扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

2.《中华人民共和国车船税法》第六条

第六条 从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当在收取保险费时依法代收车船税,并出具代收税款凭证。

3.《中华人民共和国车船税法实施条例》第十八条

第十八条 扣缴义务人应当及时解缴代收代缴的税款和滞纳金,并向主管税务机关申报。扣缴义务人向税务机关解缴税款和滞纳金时,应当同时报送明细的税款和滞纳金扣缴报告。扣缴义务人解缴税款和滞纳金的具体期限,由省、自治区、直辖市地方税务机关依照法律、行政法规的规定确定。

电子税务局操作:

【模块说明】

平台针对企业存在销售交强险时代收代缴机动车车船税进行申报,有利于加强车船税税源控制,有利于整合社会资源,方便纳税人申报。

【进入路径】

首页→〖税费申报及缴纳〗→〖填写报表〗→〖代收代缴车船税〗→填写

【操作步骤】

系统根据税(费)种认定信息推送该申报表。

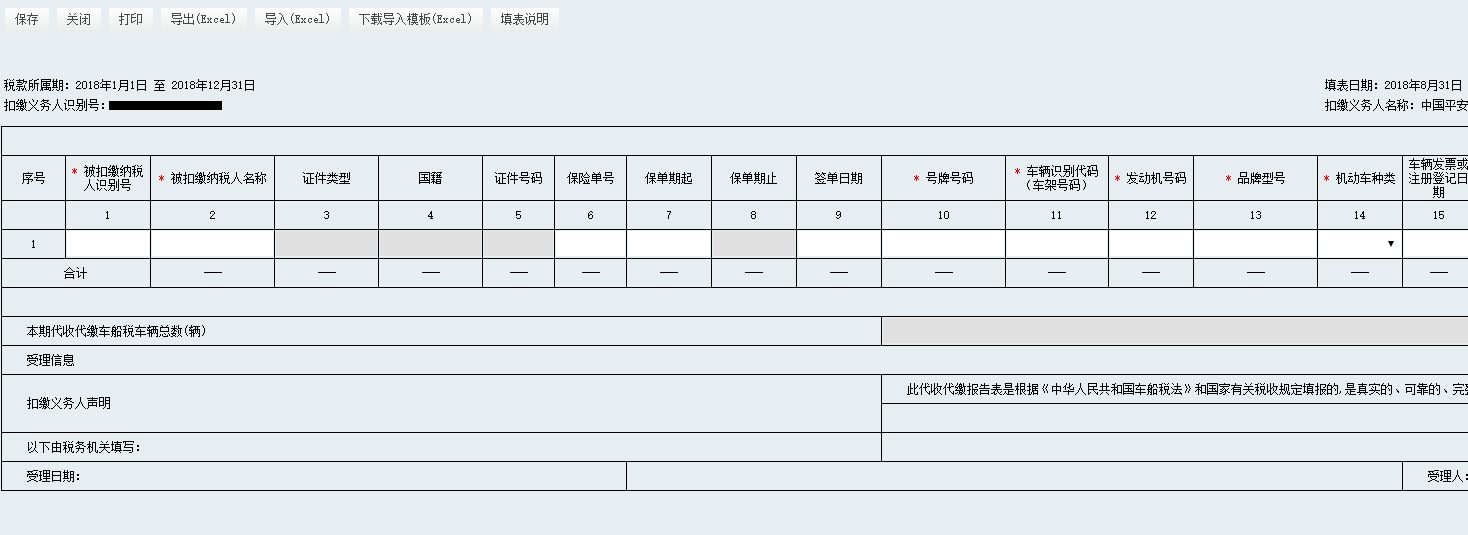

进入填写界面,据实填写相关栏次,如需增加或删除行次,可通过屏幕左上方的“增行”或“删行”按钮操作,录入完成后可点击“保存”按钮,并确认保存,如图。

如需Excel导入,请先下载屏幕上方的“下载导入模板(Excel)”,把所要导入的资料填写到模板里,进行导入操作,录入完成后可点击“保存”按钮,并确认保存,如图。

确认数据无误保存后,点击“报表申报”进行申报,点击‘刷新’按钮查看申报回执状态,如图。

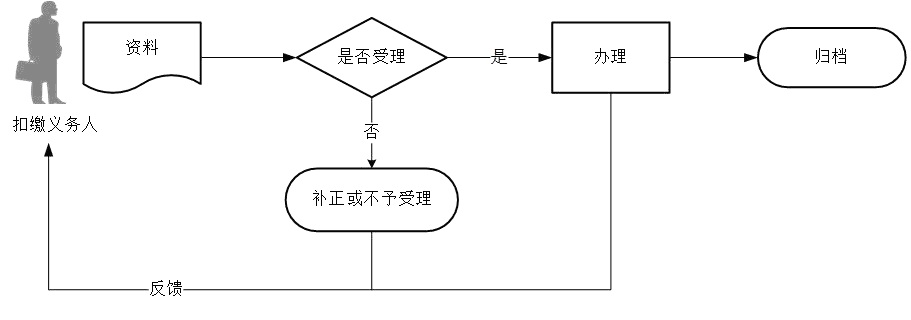

办理流程

注意事项

1.扣缴义务人对报送材料的真实性和合法性承担责任。

2.文书表单可在省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。扣缴义务人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.扣缴义务人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.扣缴义务人未按照规定的期限办理代收代缴申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6.纳税期限遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。

7.扣缴义务人在代收车船税并开具增值税发票时,应当在增值税发票备注栏中注明代收车船税税款信息。

8.扣缴义务人代收车船税后,纳税人需要换开正式完税凭证的,可以向税务机关申请开具。

9.从事机动车交通事故责任强制保险业务的保险机构已代收代缴车船税的,纳税人不再向车辆登记地的主管税务机关申报缴纳车船税。

10.根据《国家税务总局山西省税务局关于升级<办税事项“最多跑一次”清单>的公告》(国家税务总局山西省税务局公告2020年第9号),该事项为“最多跑一次”事项,已实现“全程网上办”。

办理材料

|

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

《车船税代收代缴报告表》 |

2份 |

原件 |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

|

适用情形 |

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

扣缴义务人在扣缴税款时已向被扣缴义务人开具税票 |

《中华人民共和国税收缴款书(代扣代收专用)》第二联 |

1份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

|

|

扣缴义务人汇总缴库开具税票 |

《中华人民共和国税收缴款书(银行经收专用)》第一联 |

1份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

乐睿科技主办

乐睿科技主办